随着国民经济持续稳健发展和流通标准规范的广泛运用,酒类流通行业取得了巨大的发展。借助于酒类产量稳定供应与流通渠道的拓宽,酒类流通在居民收入不断增加与城镇化程度不断提高的背景下将有广阔的市场空间。

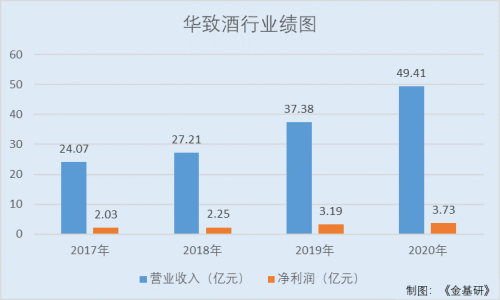

2020年,受疫情的冲击,中国传统酒类企业线下实体销售情况下行,而华致酒行连锁管理股份有限公司以下简称“华致酒行”仍完成了业绩的逆势增长。2020年,华致酒行实现的营收为49.41亿元,净利为3.73亿元,同比均呈双位数增长。到了2021年一季度华致酒行业绩仍保持高速增长的态势。

也正是基于中国酒类消费市场的广阔空间及华致酒行的业绩表现,国盛证券、天风证券、银行证券对于华致酒行后市走向纷纷持看好态度。

一、居民收入增加推动消费需求增长,白酒行业洗牌头部效应巩固

2020年,疫情暴发并在全球层面蔓延。华致酒行所属批发零售行业属于受本次疫情影响较大的行业。

而得益于疫情防控和经济社会发展工作的有力开展,中国疫情防控形势持续向好,经济运行加快复苏,消费市场稳步恢复,食品烟酒等基本生活支出稳定增长。

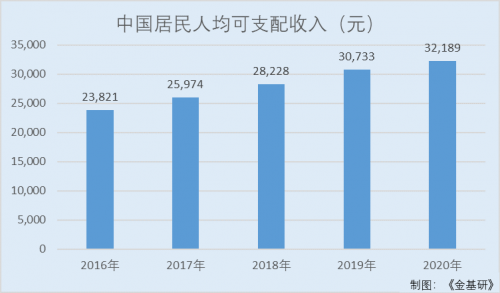

据国家统计局数据显示,2020年,中国全国居民人均可支配收入32,189元,比上年同期名义增长4.7。全国居民人均消费支出同比小幅下滑。食品烟酒消费实现5.1增长,再次成为中国居民的第一大消费,占人均消费支出的比重达30.2。

观往年数据,2016-2019年,中国居民人均可支配收入分别为23,821元、25,974元、28,228元、30,733元。

居民收入水平逐年提高的同时,带动了居民的消费升级,具体体现为消费者更加看重白酒品牌和口感,对优质白酒的需求量不断攀升,从而为白酒销售提供了广阔的市场空间。

尽管全国白酒企业数量较多,但随着消费升级态势持续,市场份额持续向头部名优白酒企业集中。伴随酒类消费从政务消费向商务消费、大众消费的持续转型,消费者的消费意识趋于理性,对品牌和品质的要求不断提高。白酒品牌两极分化日趋明显。市场份额持续向茅台、五粮液等行业龙头集中,消费者对品牌的忠诚度亦持续提升。

近年来,中国规模以上白酒企业数量减少,白酒行业集中度进一步加大,效益进一步向优势产区和企业集中。

2017年,中国规模以上白酒企业数量是1,593家。至2020年,中国规模以上白酒企业数量减少至1,109.5家。企业数量减少了483.5家,减少幅度接近三分之一。

预计2021年,中国规模以上白酒企业数量为1,077.5家。

目前,酒行业产业利润集中在头部50家企业,在约4的企业中,品牌集中度和产业利润集中度均有大幅提高。

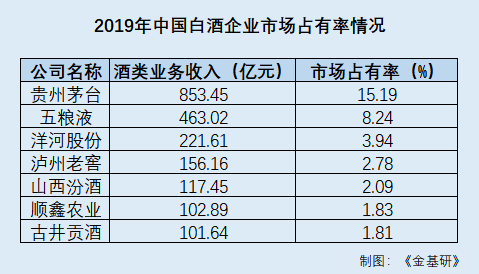

从上市公司来看,截至2019年末,中国已上市的白酒企业共19家,酒类业务收入超过100亿元的企业有贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、顺鑫农业和古井贡酒7家,较2018年增加3家。2019年,白酒行业进一步顺应行业分化加剧、集中度提升的趋势,但尚无一家白酒企业能占据市场绝对份额。

根据上市公司年度报告,2019年销售规模达到100亿元以上的白酒企业营收共计2,016.22亿元,市场占有率35.89。其中,贵州茅台市场占有率最高,达到15.19,五粮液位居第二,市场占有率8.24。

最新数据显示,2020年前三季度,仅在19家白酒上市公司中,贵州茅台、五粮液、洋河、泸州老窖、山西汾酒、古井贡酒6家企业营收占比达83.28,净利润占比达83.19,占比较往年均有提高。

随着可支配收入的提高,人们社交生活内容更加丰富,活动次数更加频繁,作为社交重要组成部分的酒类的消费量也不断攀升。

二、一季度营收净利“双增”,货币资金充足负债结构合理

根据华致酒行发布的2020年年度报告以下简称“年报”显示,2020年,华致酒行在疫情的重压之下,仍完成了业绩的逆势增长,多个经营成果指标较去年同期均有所增长。

2020年,华致酒行实现的营业收入为49.41亿元,同比增长32.2;实现的归母净利润为3.73亿元,同比增长16.82。

拉长时间来看,华致酒行近年来的营收、净利表现优异,均呈增长的态势。

据东方财富Choice数据,2017-2019年,华致酒行的营业收入分别为24.07亿元、27.21亿元、37.38亿元,2018-2019年分别同比增长13.06、37.38。

同期,华致酒行归属于母公司的净利润分别为2.03亿元、2.25亿元、3.19亿元,2018-2019年分别同比增长10.94、42.06。

到了2021年一季度,华致酒行实现的营业收入为23.53亿元,同比增长81.74;实现的净利润为1.91亿元,同比增长95.22。

且在业绩大幅度上涨的同时,华致酒行的管控能力也有所提高,盈利空间有望继续扩大,能够为其带来持续投资收益。

2017-2020年,华致酒行的期间费用率销售费用、管理费用、财务费用的合计占营业收入的比例分别为10.43、10.61、11.12、9.99。

在偿债能力方面,华致酒行拥有充足的货币资金,且并无长期负债压力。

2018-2020年,华致酒行的资产负债率分别为48.5、38.18、33.62,呈下降趋势。

同期,华致酒行的货币资金余额分别为4.93亿元、13.56亿元、12.25亿元;短期借款分别为5.46亿元、5.94亿元、3.59亿元,并无长期借款及一年内到期的非流动负债。

且在2018-2020年,华致酒行现金分红金额含税分别为4,631.09万元、6,668.77万元、7,502.37万元,三年合计分红达1.88亿元。

对于以上业绩的取得,华致酒行认为:一是积极拓展电商业务,华致优选运营状况良好;二是稳步推进连锁门店的全国布局,门店数量及质量稳步提升;三是直供网点数量大幅增长,营销人员大量增加,带动销售;四是进一步完善产品结构,加大对品牌和产品的市场推广力度。

三、“酒业连锁行业NO.1”,品牌价值评估高达167.59亿元

完备的保真体系及良好的品牌形象,是华致酒行业务拓展、稳健经营的有力保障。

始终坚持以“保真”作为自己的立身之本,华致酒行把“让广大消费者,能够放心地购买到真品美酒,喝上真品美酒”作为企业愿景,采取源头控制、信息技术管理和消费者监督相结合的手段,保证渠道内的酒品均为真品。

华致酒行的保真体系贯穿于新品开发、产品采购、仓储、配送、门店经营、客户管理、市场监督等各个环节,做到产品保真的无缝衔接,借助其信息化管理系统和防伪溯源技术,渠道内实现了覆盖采购、仓储、物流、销售的全程可追溯。在行业内独创了封箱标及条码追踪,确保真品不被替换。

对下游,华致酒行独特的产品保真信用体系,使华致酒行及华致酒库门店在终端消费市场具有较高的信用等级,受到消费者的青睐;华致酒行的封箱标、瓶标等保真措施,将品牌信用直观体现在产品外观,为产品增加了信用溢价,提升下游渠道的市场竞争力。

对上游,保真体系能够维护生产厂商最关注的产品质量体系,保证向下游的销售均为真品,增强了上游酒厂对华致渠道的信心。华致酒行触达全国、多层次、覆盖面广的产品渠道,涵盖酒品消费的全部主流渠道,上游生产企业只需要与华致酒行建立合作关系,即能够将真品酒水高效铺货至全国各地,解决其无法控制终端市场产品质量的隐患。

产品保真体系,为华致酒行赢得了广泛的市场认可,形成了华致酒行“真品”的品牌形象,建立了华致酒行独一无二的产品信用体系,并将企业内部的信用体系输送至上游生产企业和下游消费者,大大提升了华致酒行对上游和下游的黏性,为构建“华致酒行”精品酒类消费生态系统奠定了根基。

随着保真酒的销售模式得到消费者的广泛认同,筑就了“华致酒行”良好的品牌形象,使华致酒行在市场竞争中脱颖而出,为其赢得了广泛的客户群体,保障了华致酒行的市场地位。

2011年,“华致酒行”商标被国家工商行政管理总局商标局认定为“中国驰名商标”,是第35类商标中唯一入选的酒类流通企业商标。

2010-2019年,华致酒行连续入选“中国500最具价值品牌”。华致酒行及旗下公司是贵州茅台、宜宾五粮液的长期重要合作伙伴和大客户,曾先后8次获得茅台股份公司授予的“仪狄巨匠金奖”、“优秀经销商”等荣誉,先后13次获得五粮液股份公司授予的“六星级运营商”及“杰出品牌运营商”、“特别贡献奖”等荣誉。

2020年12月22日,由世界品牌实验室World Brand Lab.主办的2020第十七届中国品牌年度大奖会议暨“中国行业十大影响力品牌”发布会在北京举行。

经世界品牌实验室及其独立评委会测评,华致酒行荣获2020中国品牌年度大奖——酒业连锁行业NO.1。与华为、国航、抖音、可口可乐、麦当劳等35个各行业领军企业一道入选年度品牌荣誉榜。

与此同时,华致酒行一直重视产品品牌的宣传和市场推广,增加品牌和产品的曝光率,给产品的市场营销赋能。

2020年,华致酒行一方面加大产品在腾讯、环球时报、凤凰网等媒体的投入,实现了品牌海量曝光及有效销售转化,在私域流量建设上,领跑白酒行业;另一方面针对钓鱼台精品酒铁盖、荷花、五粮液年份酒等重要核心产品开展大量的品鉴会,消费者对产品的认可度得到了很大的提升。

作为官方指定酒水赞助商,华致酒行应邀出席2020百家上市公司高峰论坛、2020全球资产管理高峰论坛暨首届新财富最佳私募颁奖典礼、新财富2021资产管理年会,携手拉菲罗斯柴尔德集团共同举办「拉菲之夜·上海站」臻享晚宴,对华致酒行品牌及主销酒品宣传,起到了很好的推广作用。

值得一提的是,2020世界品牌大会会议现场发布了2020年《中国500最具价值品牌》分析报告,报告显示,华致酒行品牌价值评估达到了167.59亿元的新高度。

该年度报告是基于财务数据、品牌强度和消费者行为分析的评估,全面体现了企业的综合实力和品牌价值。

作为A股首家及唯一酒类流通上市公司,未来,华致酒行也将继续在新的消费环境下持续创新、深耕服务,以创造长期价值为己任,积极推动中国酒类零售连锁行业蓬勃健康发展。